8月21日,阿里巴巴(09988.HK)公告称,拟议分拆斑马网络技术股份有限公司(以下简称“斑马智行”),并在港交所主板独立上市。

2015年11月,斑马智行由上汽集团和阿里巴巴共同发起的互联网汽车基金投资成立,主营业务为智能座舱解决方案。该公司曾为阿里巴巴的子公司,自2024年12月27日起不再纳入后者并表范围。截至本公告日,阿里巴巴持有斑马智行约44.72%的股份;拟议分拆完成后,其将继续持有斑马智行超30%的股份,斑马智行仍将是其权益法被投资方。

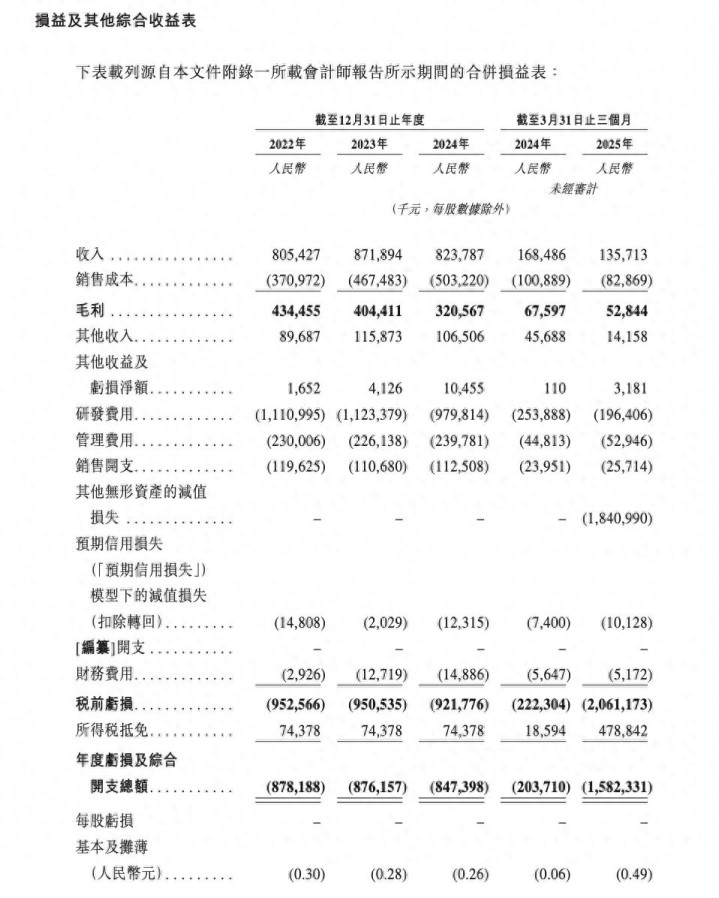

此前一天,斑马智行已向香港联交所提交上市申请。根据其提交的招股书,2022-2024年全年及2025年前3个月,该公司分别实现总收入8.05亿、8.72亿、8.24亿及1.36亿元,而其收入主要来源于提供系统级操作系统解决方案、AI全栈端到端解决方案及车载平台服务,三项业务属于渐次递进关系。根据灼识咨询的数据,按2024年收入计算,斑马智行是中国最大的以软件为核心的智能座舱解决方案供货商。

各周期内,斑马智行基本财务数据(图/财报截图)

系统级操作系统解决方案是斑马智行的基座服务,2022-2024年全年及2025年一季度收入占各期总收入的比重分别为86.7%、86.2%、83.4%和89.7%。2024年该比重下降,源于AI全栈端到端解决方案收入占比从2023年的1.6%提升至6.6%,这与当年AI大模型加速落地、深度融入行业并大规模上车的趋势相契合。

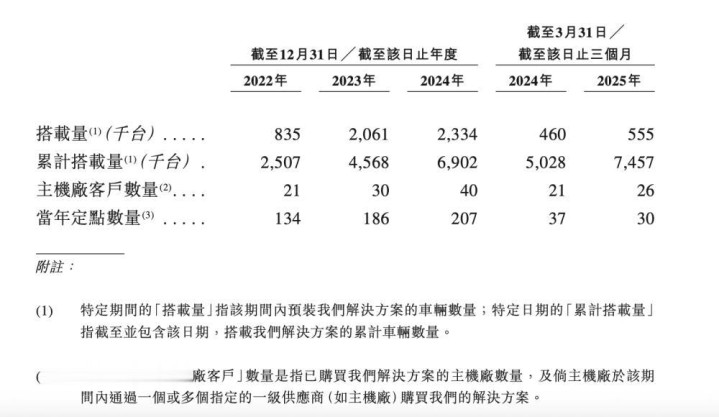

2024年,斑马智行旗下产品新增搭载量233.4万辆,虽实现了13.2%的同比增长,但增幅较2023年大幅收窄(2023年同比增幅为146.8%)。这也体现出,虽然依托大客户资源可形成相对稳定的业绩支撑,但这种集中化的客户结构也使得其业绩表现较易受大客户经营状况波动影响。

各周期内,斑马智行产品搭载情况(图/财报截图)

斑马智行官网显示,其主要服务于控股股东上汽集团旗下的各个品牌及一汽-大众品牌。这一点在其招股书披露的数据中亦有体现。

2022-2024年全年及2025年前3个月,来自公司五大客户的总收入分别为7.49亿、7.84亿、7.29亿及1.25亿元,分别占斑马智行总收入的93.0%、89.9%、88.5%及92.2%;其中,来自最大客户上汽集团的收入分别为4.41亿、4.13亿、3.19亿元及6490万元,分别占该公司总收入的54.7%、47.4%、38.8%及47.8%。

尽管收入逐年增长,但斑马智行的毛利率却在逐年下降,由2022年的53.9%下降至2024年的38.9%;2025年第一季度,该公司毛利率保持在38.9%。

斑马智行在财报中解释,毛利率变化趋势反映了公司为支持长期增长而作出的战略决策。相较于优化短期盈利能力,该公司选择专注于扩大规模、深化与主机厂的合作关系以及加速核心技术的市场应用。该公司亦表示,从2024年下半年开始,其推行了一系列运营和成本优化举措,这些举措将持续对其毛利率产生积极影响。

不过从目前来看,由于前期研发投入较高,斑马智行尚未实现盈利,仍需依赖外部融资。2022-2024年全年及2025年第一季度,该公司累计研发投入达34.11亿元;各期净亏损分别为8.78亿元、8.76亿元、8.47亿元(2022-2024年累计净亏损26.02亿元)及15.82亿元(其中包含18.41亿元其他无形资产减值亏损)。若剔除股份支付开支及其他无形资产减值的影响,2022年至2025年第一季度末,该公司经调整净亏损累计达24.76亿元。

根据企查查提供的信息,2018年9月至今,斑马智行共获得了7轮融资,公开融资金额超46亿元,资方涵盖阿里巴巴、国投创新、云峰基金等。

阿里巴巴在公告中列举了分拆斑马智行的多项好处,其中拓宽融资渠道是最核心的一项。

公告提及,其一,拟议分拆可更好地反映斑马集团(即斑马智行及其子公司)自身的价值,并提高其运营及财务透明度,从而使投资者能够分开评价及评估斑马集团与阿里巴巴未分拆集团的业绩及潜力。其二,提高斑马智行在客户、供应商及潜在战略合作伙伴中的独立形象,使其更好地洽谈及招揽更多业务。其三,能够使斑马智行在未来有需要时直接、独立地进入股权及债务资本市场;增强其获取银行信贷融资的能力,并拓宽其外部融资渠道。同时,拟议分拆还将使投资者和公众更清楚地了解阿里巴巴未分拆集团和斑马集团的业务职能。

配资网股票配资提示:文章来自网络,不代表本站观点。